Генеративный ИИ по-прежнему выглядит как одна из самых быстрорастущих отраслей в мире технологий. Но за впечатляющими цифрами всё заметнее проступает другая тенденция: рынок не становится более разнообразным — наоборот, он стремительно концентрируется вокруг двух игроков.

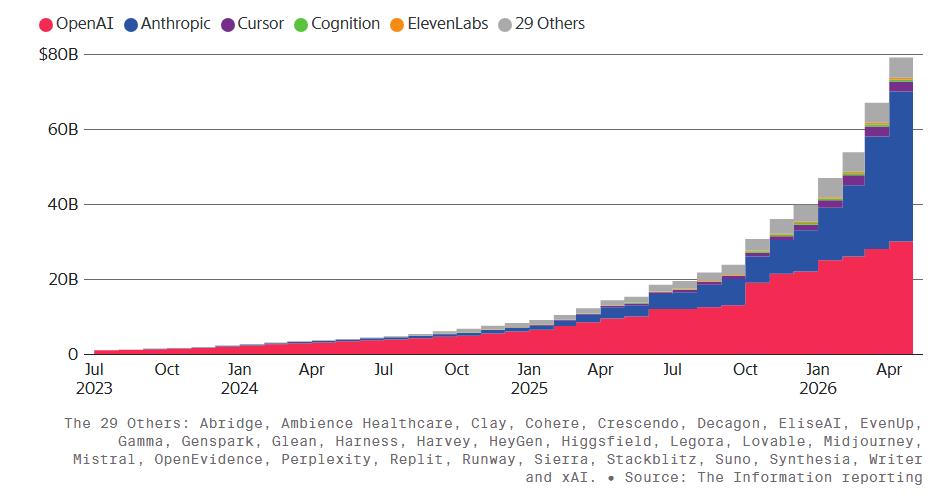

По данным базы генеративного ИИ американского издания The Information, совокупная годовая выручка 34 ведущих AI-стартапов, продающих доступ к моделям и AI-приложениям, уже приблизилась к $800 млрд, или примерно $66 млрд в месяц. Это на 112% больше, чем полгода назад.

Однако главный вывод не в масштабе роста, а в том, как распределяются эти деньги. Anthropic и OpenAI сейчас контролируют около 89% всей выручки этого сегмента, тогда как остальные 32 компании вынуждены делить между собой лишь 11%.

И если ещё недавно рынок ИИ казался пространством для десятков быстрорастущих команд, то теперь всё больше похоже, что он ускоренно движется к модели winner takes all — «победитель забирает почти всё».

На первый взгляд картина кажется оптимистичной: совокупные доходы AI-компаний резко растут, новые продукты выходят на рынок, спрос со стороны бизнеса увеличивается, а пользователи всё активнее интегрируют ИИ в повседневную работу. Но если смотреть глубже, становится видно, что львиную долю этого роста генерируют всё те же лидеры.

Причём формально доходы Anthropic и OpenAI не всегда полностью сопоставимы между собой: у обеих компаний есть особенности учёта. Anthropic признаёт выручку по полной сумме, даже если часть денег затем уходит облачным партнёрам, таким как Amazon и Google, которые перепродают доступ к её моделям.

OpenAI, в свою очередь, обязана до 2030 года перечислять 20% выручки Microsoft, своему раннему стратегическому партнёру, но при этом не включает в публичные цифры часть продаж, идущих через облачных посредников.

То есть при одинаковом стандарте учёта разрыв между ними мог бы выглядеть иначе. Но сути это не меняет: именно Anthropic и OpenAI сегодня задают темп всему коммерческому рынку генеративного ИИ.

Особенно быстро, судя по опубликованным оценкам, прибавляет Anthropic. Если в начале 2026 года её годовая выручка оценивалась примерно в $10 млрд, то к апрелю она превысила $30 млрд, а к концу июня может достигнуть $50 млрд.

По данным источников, компания рассчитывала вырасти в 10 раз за год, но фактически уже в первом квартале её выручка и объём использования выросли в 80 раз год к году. Для конкурентов это тревожный сигнал: рынок растёт, но достаётся он прежде всего тем, кто владеет базовой инфраструктурой — самыми востребованными моделями.

На фоне двух гигантов часть более узких AI-компаний тоже демонстрирует заметные результаты. С конца 2025 года рубеж в $500 млн годовой выручки преодолели как минимум три компании: поисковик Perplexity, разработчик голосового ИИ ElevenLabs и coding-стартап Cognition. Ещё раньше в эту группу вошёл Cursor, сделавший ставку на AI-инструменты для программирования.

Но есть важный нюанс: значительная часть доходов таких компаний в итоге всё равно возвращается к Anthropic и OpenAI. Многие из этих стартапов строят свои продукты поверх чужих моделей и платят поставщикам базовой технологии миллиарды долларов в виде расходов на API и вычисления. Получается своеобразный замкнутый цикл: прикладные компании наращивают выручку, но одновременно подпитывают тех, кто уже доминирует на уровне моделей.

Cursor — один из самых показательных примеров. В квартале, завершившемся в январе, его валовая маржа была отрицательной — минус 23%. Для компании с такой высокой выручкой это выглядело необычно и тревожно.

Позже показатель вышел в плюс, но сам факт показал, насколько уязвимыми могут быть AI-приложения, если они зависят от цен, условий доступа и продуктовой политики крупных модельных провайдеров. Особенно в ситуации, когда те же Anthropic и OpenAI начинают повышать стоимость использования своих технологий.

Для небольших AI-стартапов опасность не только в том, что большая часть денег уходит наверх. Проблема ещё и в том, что их технологические поставщики постепенно превращаются в прямых конкурентов.

Почти все заметные AI-приложения так или иначе завязаны на модели Anthropic или OpenAI. Но обе компании всё активнее двигаются вниз по цепочке создания стоимости: выпускают решения для конкретных профессий, сценариев и отраслей, в том числе для программистов, офисных сотрудников, аналитиков и корпоративных команд.

Иными словами, они начинают делать продукты, похожие на те, которые раньше строили их собственные клиенты.

Это подтверждает и логика инвесторов. В Кремниевой долине уже давно звучит тезис: в новой AI-экономике основная ценность будет создаваться не на уровне отдельных приложений, а на уровне передовых моделей и тех компаний, которые контролируют доступ к ним. Последние цифры, похоже, только укрепляют этот взгляд.

Отсюда и повышенный интерес к новым «AI-лабораториям», которые пытаются создать альтернативу Anthropic и OpenAI. Инвесторы готовы вкладывать в них огромные суммы не потому, что рынок любит конкуренцию как таковую, а потому, что зависимость от двух доминирующих поставщиков становится слишком рискованной для всей экосистемы.

Ещё один важный сдвиг связан с тем, как рынок теперь оценивает коммерческий потенциал AI-продуктов. Всё меньшее значение имеет просто число пользователей. Намного важнее — объём токенов, то есть количество вычислительной работы, которое пользователь поручает модели.

Это меняет приоритеты компаний. Один разработчик, ежедневно использующий AI для написания и анализа кода, может приносить больше денег, чем тысячи обычных пользователей, которые время от времени задают чат-боту бытовые вопросы. Именно поэтому программирование становится одним из самых привлекательных сегментов для монетизации.

Показательно, что OpenAI уже корректирует продуктовую стратегию, закрывая менее приоритетные направления вроде видеосервиса Sora и перераспределяя ресурсы в пользу coding-инструментов, таких как Codex.

Это означает, что борьба за будущее рынка будет идти не только за массового пользователя, но прежде всего за тех, кто генерирует наибольшую вычислительную нагрузку — а значит, и наибольшую выручку.

При всей впечатляющей динамике доходов AI-рынок остаётся крайне дорогим бизнесом. Только Anthropic и OpenAI вместе могут ежегодно сжигать свыше $30 млрд наличных, прежде всего из-за колоссальных затрат на обучение и поддержку моделей. Большинство компаний из числа лидеров по выручке всё ещё не являются стабильно прибыльными.

Но и это не охлаждает аппетиты инвесторов. Напротив, рынок уже готовится к новой волне крупных размещений. По данным Reuters, одной из первых на IPO может выйти SpaceX, а вслед за ней во второй половине года на рынок потенциально могут направиться и OpenAI с Anthropic.

Если эти размещения состоятся вблизи друг друга, они способны буквально «высосать» значительную часть инвестиционного спроса, оставив меньше пространства даже для очень крупных частных компаний вроде Canva и Databricks.

Это ещё один признак зрелости рынка: ИИ перестаёт быть только историей про инновации и превращается в историю про масштаб, капитал и концентрацию власти.

Вся эта картина плохо сочетается с прежним романтическим представлением о генеративном ИИ как о поле, где десятки команд смогут одновременно построить большие самостоятельные бизнесы. Да, новые компании по-прежнему появляются, некоторые быстро растут и даже выходят на сотни миллионов долларов выручки. Но структурно рынок всё сильнее замыкается вокруг двух центров силы.

Если тенденция сохранится, у большинства AI-стартапов останется три пути: стать нишевыми игроками, встроиться в экосистему лидеров или искать огромные инвестиции на создание собственных моделей, чтобы вырваться из зависимости. Все три варианта сложны, дороги и сопряжены с высоким риском.

Генеративный ИИ по-прежнему остаётся одной из главных технологических революций десятилетия. Но коммерческая реальность этой революции всё меньше напоминает открытую экосистему и всё больше — рынок, на котором победители уже почти определились.

Anthropic и OpenAI не просто лидируют — они формируют новую архитектуру отрасли, где масштабы, вычисления и доступ к инфраструктуре становятся важнее самой идеи продукта.

И если сегодня 89% выручки сосредоточены в руках двух компаний, то главный вопрос уже не в том, смогут ли остальные догнать лидеров. Главный вопрос — останется ли у них вообще пространство для самостоятельной игры.