2 июля мировые фондовые рынки пережили резкое падение акций производителей полупроводников и компаний, связанных с искусственным интеллектом. Поводом стали сообщения о том, что Meta рассматривает возможность сдачи в аренду собственных вычислительных мощностей. Казалось бы, одна новость — но реакция инвесторов оказалась весьма показательной.

Она продемонстрировала, что рынок сегодня по-разному оценивает три принципиально разные модели бизнеса вокруг вычислительных ресурсов для ИИ — от аренды GPU до облачных платформ и готовых AI-сервисов.

Каждый запрос к современным нейросетям — будь то ChatGPT, DeepSeek, Qwen или другие модели — требует работы мощных графических процессоров (GPU), установленных в дата-центрах.

Пользователь видит лишь окно чата, однако за каждым ответом стоит дорогостоящая вычислительная инфраструктура, потребляющая электроэнергию и ресурсы серверов.

Еще недавно эти расходы полностью брали на себя технологические гиганты. Сегодня ситуация меняется: все больше сервисов вводят собственные системы оплаты — баллы, кредиты, токены или условные единицы. При этом единых стандартов пока не существует: каждый разработчик использует собственную модель тарификации, зачастую несовместимую с конкурентами.

Масштаб рынка стремительно растет. По данным Государственного управления данных Китая, среднесуточный объем обработки токенов уже превысил триллион — более чем в тысячу раз больше, чем в начале 2024 года.

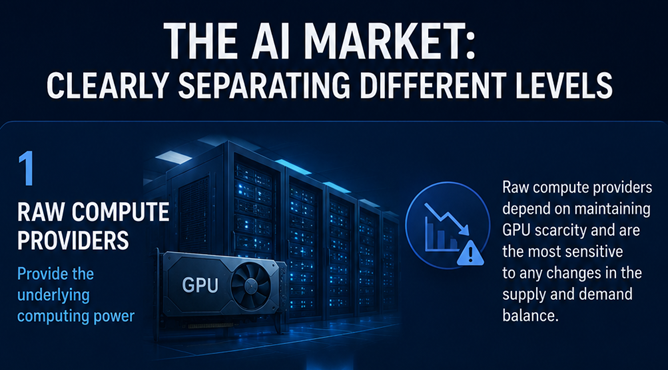

Самая простая бизнес-модель — покупать графические процессоры, размещать их в дата-центрах и сдавать вычислительные мощности в аренду. Доход напрямую зависит от загрузки оборудования. Однако именно этот сегмент считается наиболее рискованным.

Характерный пример — китайская компания Hongbo, которая более двадцати лет занималась печатью лотерейных билетов. После нескольких неудачных попыток выйти на новые рынки сделала ставку на ИИ-инфраструктуру, закупила оборудование NVIDIA и начала сдавать вычислительные мощности в аренду.

Финансовые результаты оказались неоднозначными:

выручка выросла более чем вдвое;

направление аренды вычислительных ресурсов впервые принесло больше доходов, чем традиционный бизнес;

при этом компания продолжает работать с убытками уже четвертый год подряд.

Основная проблема — высокая стоимость инфраструктуры. Покупка GPU требует огромных инвестиций, а обслуживание дата-центров сопровождается большими расходами на электроэнергию, амортизацию и обслуживание оборудования.

По оценкам отраслевых специалистов, дата-центр начинает приносить прибыль лишь при загрузке около 70%. Если загрузка опускается до 40%, бизнес становится убыточным. По данным бывшего руководителя технологического комитета China Telecom Вэй Лэпина, средняя загрузка китайских центров ИИ-вычислений сегодня не превышает 30%.

Похожая ситуация наблюдается и в США.

Компания CoreWeave считается одним из крупнейших поставщиков вычислительных мощностей для искусственного интеллекта. Несмотря на впечатляющий рост бизнеса:

годовая выручка превысила 5 млрд долларов;

портфель заказов приблизился к 100 млрд долларов,

компания продолжает нести крупные убытки из-за огромной долговой нагрузки и расходов на развитие инфраструктуры.

Аналогичная ситуация складывается у Nebius, которая также демонстрирует стремительный рост доходов, но пока остается убыточной.

Главная причина проста: прибыль практически полностью поглощается процентами по кредитам и амортизацией дорогостоящего оборудования. Поэтому стоимость подобных компаний напрямую зависит от одного фактора — сохраняющегося дефицита вычислительных мощностей.

Именно поэтому новость о том, что Meta (запрещённая в России) может вывести на рынок часть собственной инфраструктуры, привела к резкому падению акций CoreWeave и других поставщиков GPU.

Совсем иначе работает облачный бизнес крупнейших технологических корпораций. Amazon Web Services (AWS), Microsoft Azure и Google Cloud продают клиентам не просто вычислительные мощности, а готовую экосистему:

виртуальные серверы;

базы данных;

инструменты разработки;

системы безопасности;

доступ к ИИ-моделям;

сервисы управления инфраструктурой.

В этом случае GPU становятся лишь одним из элементов большого продукта. Именно поэтому финансовые показатели облачных подразделений значительно лучше. По последним данным:

операционная маржа AWS составляет около 35%;

Microsoft Intelligent Cloud — около 43%;

Google Cloud — почти 24%.

Для сравнения: у компаний, специализирующихся исключительно на аренде вычислительных мощностей, этот показатель может находиться около 1%.

Именно поэтому рынок положительно воспринял новость о возможном выходе Meta в облачный бизнес. Пока акции поставщиков GPU падали, бумаги Amazon, Microsoft и Alphabet, напротив, выросли. Инвесторы исходят из того, что снижение стоимости вычислительных ресурсов делает облачные сервисы более прибыльными.

Сама Meta сегодня находится в непростой ситуации. Компания инвестирует десятки миллиардов долларов в создание собственной ИИ-инфраструктуры, одновременно заключая масштабные контракты на аренду вычислительных мощностей у CoreWeave и Nebius.

При этом около 98% доходов Meta по-прежнему обеспечивает реклама.

Собственного масштабного облачного бизнеса у компании нет, а коммерческий успех ее моделей искусственного интеллекта пока остается ограниченным. Поэтому продажа свободных вычислительных мощностей рассматривается как способ превратить дорогостоящие дата-центры из центра затрат в источник выручки. Однако сделать это значительно сложнее, чем просто сдавать GPU в аренду.

Необходимо создать полноценную облачную платформу, систему поддержки клиентов, инструменты разработки и сформировать конкурентную ценовую политику — то есть построить бизнес, аналогичный AWS или Azure.

Наиболее сложной считается третья модель. В этом случае пользователь вообще не задумывается о вычислительных мощностях — он просто использует готовый ИИ-сервис. Именно здесь возникает главная экономическая проблема современной индустрии.

Если классические интернет-сервисы имеют почти нулевые дополнительные расходы на каждого нового пользователя, то генеративный искусственный интеллект работает иначе. Каждый новый запрос означает реальные затраты на вычисления. Чем активнее люди пользуются сервисом, тем выше расходы компании.

Поэтому многие разработчики сталкиваются с неожиданной ситуацией: рост аудитории автоматически увеличивает себестоимость продукта. Весной 2026 года Anthropic ограничила использование своего API через ряд сторонних сервисов после того, как выяснилось, что отдельные пользователи, оплачивая подписку в 200 долларов, потребляли вычислительные ресурсы на тысячи долларов в месяц.

Дополнительной проблемой становится неэффективное использование токенов.

По мере увеличения контекста диалога ИИ вынужден обрабатывать все большие объёмы информации, из-за чего стоимость одной сессии может многократно возрастать.

Даже успешные AI-продукты пока сталкиваются с высокой себестоимостью. Например, сервис Cursor, ставший одним из самых популярных инструментов для программирования с использованием искусственного интеллекта, демонстрирует стремительный рост выручки, но пока остается убыточным.

По оценкам аналитиков, валовая маржа большинства AI-приложений находится в диапазоне 25–60%, тогда как традиционные разработчики программного обеспечения зачастую работают с показателями около 77%.

Последние события показали, что инвесторы уже четко разделяют различные уровни рынка искусственного интеллекта.

Поставщики «сырой» вычислительной мощности зависят от сохранения дефицита GPU и наиболее чувствительны к любым изменениям баланса спроса и предложения.

Облачные платформы зарабатывают на комплексных сервисах, поэтому снижение стоимости вычислений зачастую играет им на руку.

Разработчики конечных AI-приложений получают максимальную ценность для пользователя, но одновременно несут самые высокие переменные расходы, поскольку каждая новая функция и каждый дополнительный запрос требуют новых вычислений.

Именно поэтому новость о потенциальной продаже Meta свободных вычислительных мощностей вызвала столь разную реакцию рынка. Для поставщиков инфраструктуры она стала угрозой усиления конкуренции, для облачных операторов — возможностью снизить издержки, а для разработчиков AI-сервисов вновь напомнила о главной проблеме отрасли: стремительный рост популярности искусственного интеллекта сопровождается не менее стремительным ростом затрат на его работу.