2026 год эксперты называют «первым годом платежного ИИ». Если на протяжении последних десятилетий инновации в этой сфере касались лишь способов оплаты (карты, QR-коды, биометрия), то теперь меняется сам субъект принятия решения.

Место человека занимает AI Agent (ИИ-агент), который не просто упрощает процесс, а полностью берет на себя управление кошельком пользователя.

В то время как технологические гиганты (Ant Group, Tencent, JD и зарубежные игроки вроде Robinhood) активно внедряют «нативных» ИИ-помощников, традиционный банковский сектор сталкивается с серьезной угрозой своим фундаментальным источникам дохода.

Согласно отчету McKinsey, распространение интеллектуальных агентов может стоить финансовой индустрии миллиардов долларов.

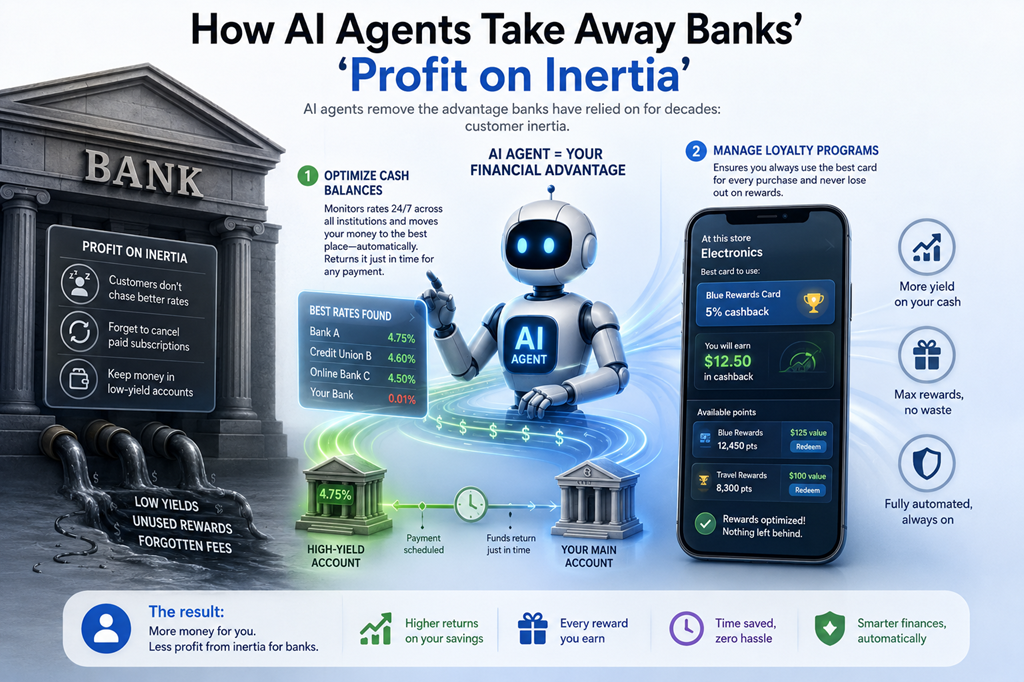

Основная бизнес-модель банков исторически строилась на потребительской инертности. Клиенты редко следят за колебаниями ставок по депозитам, забывают отключать платные подписки или не находят времени, чтобы перевести средства с беспроцентного текущего счета на высокодоходный сберегательный.

ИИ-агенты меняют правила игры:

Оптимизация остатков: агент способен круглосуточно мониторить ставки во всех финансовых организациях и автоматически переводить «свободные» деньги туда, где они принесут максимальный доход, возвращая их на основной счет ровно к моменту списания очередного платежа. По оценкам McKinsey, даже если 10-20% пользователей перейдут на такие автоматизированные системы, чистая процентная маржа банков может сократиться на 30–50 базисных пунктов.

Управление программами лояльности: Огромная часть прибыли карточного бизнеса формируется за счет неиспользованных кэшбэков и сгорающих баллов. ИИ-агент гарантирует, что при каждой покупке будет использована карта с максимальной выгодой, а накопленные баллы будут вовремя конвертированы в реальные блага.

Примером нового подхода стали продукты компании Robinhood — Agentic Trading и Agentic Credit Card. Они позволяют интегрировать брокерские и карточные счета с ИИ-агентами через протоколы взаимодействия (например, MCP).

Инвестиции: агент анализирует портфель, оценивает риски и реализует торговые стратегии в соответствии с целями владельца.

Потребление: пользователь может дать агенту сложносоставное поручение: «Купи кроссовки моего размера, если цена упадет ниже $300», «Забронируй столик в ресторане на субботний вечер, как только появится окно» или «Закупи ингредиенты для торта, уложившись в бюджет $50».

Агент сам ищет предложения, сравнивает цены, проверяет наличие и проводит оплату, избавляя человека от необходимости бесконечного поиска и сравнения.

Для коммерческих банков главная опасность заключается в потере лица перед клиентом. Если раньше банк был основным интерфейсом взаимодействия с деньгами, то в мире ИИ-агентов он превращается в «невидимый бэкенд» — инфраструктурный слой, который подключает агент.

Если пользователь доверяет принятие финансовых решений алгоритму, для него перестает быть важным бренд банка. Значение имеют только сухие цифры: размер комиссии, скорость транзакции и процентная ставка. В этой новой экосистеме банки рискуют окончательно утратить контроль над фронтендом (входом к пользователю), который они уже начали терять в эпоху мобильных платежей.

Эксперты предупреждают: если банки продолжат ограничиваться лишь выпуском карт «с бонусами для ИИ-сервисов» вместо создания собственных интеллектуальных платформ, прибыль, которую они десятилетиями извлекали из привычек и невнимательности клиентов, неизбежно перетечет в руки самих пользователей и разработчиков ИИ-агентов.